A Lei n° 14.803/2024, publicada em 11 de janeiro de 2024, trouxe importantes mudanças e avanços no tratamento tributário no âmbito do regime de previdência privada.

Destaque-se que, atualmente, existem dois regimes de tributação para a incidência do imposto de renda sobre os valores recebidos pelos participantes dos planos de benefícios estruturados nas modalidades de contribuição definida (CD) e de contribuição variável (CV), quais sejam, o progressivo e o regressivo.

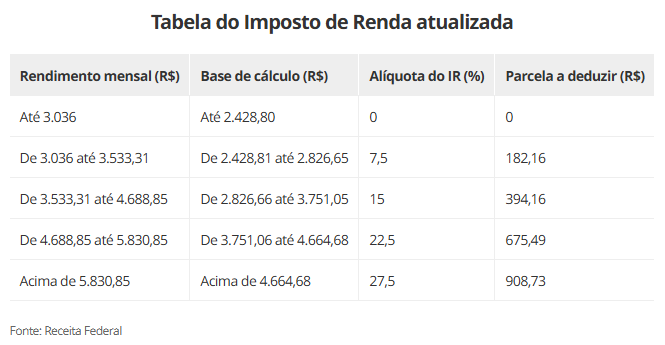

O regime progressivo possui as seguintes alíquotas, que são aplicadas considerando o valor da base de cálculo para a incidência do IR (no caso, benefício de suplementação de aposentadoria/pensão ou resgate):

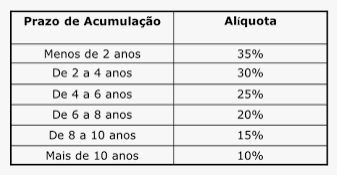

Já o regime regressivo, que tem seis alíquotas, leva em consideração o período de acumulação de cada contribuição para o plano de benefícios:

Assim, em regra, o regime regressivo é mais vantajoso para os participantes que contribuem e permanecem por mais tempo no plano de previdência privada.

Vale lembrar que, antes da edição da referida lei, a opção do regime de tributação tinha que ser feita pelo participante até o último dia útil do mês subsequente a sua inscrição no plano de benefícios, escolha que tinha o caráter irretratável.

A partir da Lei n° 14.803/2024, os participantes dos planos estruturados nas modalidades de “Contribuição Definida – CD” e “Contribuição Variável – CV” (inclusive, aqueles que já fizeram a escolha no momento da sua adesão) passaram a poder optar pelo regime de tributação no momento da obtenção do benefício ou do primeiro resgate dos valores acumulados, avaliando, nesse momento, aquele que lhe for mais vantajoso.

Sem dúvida é mais um importante incentivo tributário (vale lembrar que, até o limite de 12% da renda bruta, as contribuições para a previdência privada são dedutíveis da base do imposto de renda) para estimular a adesão ao plano de benefícios da EQTPREV.

No entanto, pela sua falta de clareza, surgiu, dentro do segmento da previdência complementar, a dúvida se a referida lei alcançaria os assistidos (aposentados e pensionistas) que já estavam em gozo de benefício quando da sua publicação.

Assim, somente no último mês de abril, a Receita Federal do Brasil, por meio da Solução de Consulta n. 68, posicionou-se no sentido de que os assistidos (aposentados e pensionistas) dos planos estruturados nas modalidades CV e CD que estão no regime tributário progressivo, também poderão optar, a qualquer tempo, pelo regime regressivo (lembrando que uma vez exercida essa opção, ela é irreversível).

A EQTPREV segue à disposição para prestar quaisquer esclarecimentos adicionais.

")

")

")

")