Os planos administrados pela EQTPREV têm rendimentos sólidos, flexibilidade de investimento e segurança aos participantes na aposentadoria. São planos nas modalidades de Contribuição Variável, Contribuição Definida e Benefício Definido. As condições para requerer os benefícios estão todas discriminadas no regulamento de cada plano, que podem ser acessadas no portal da Fundação, em Planos.

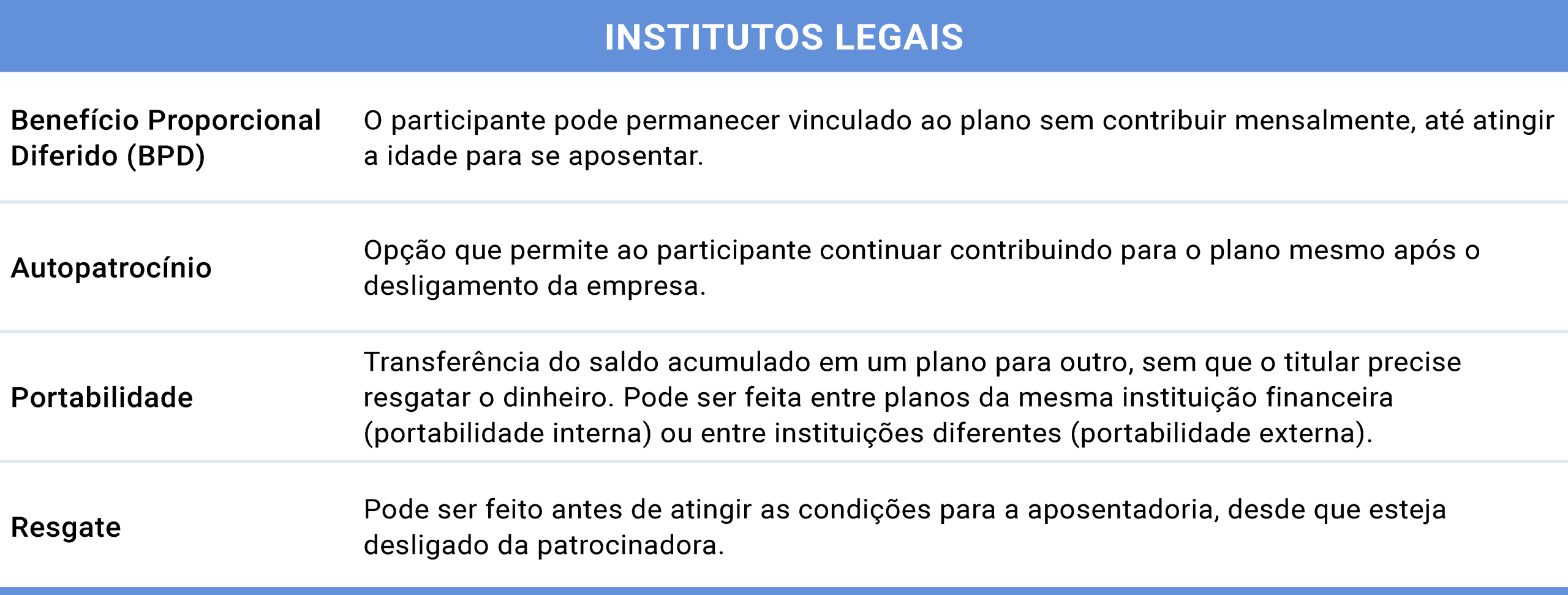

Além dos benefícios previdenciários, alguns planos oferecem os institutos legais. São mecanismos que garantem a permanência do participante no plano, mesmo sendo desligado do patrocinador antes das condições para aposentadoria ou o direito de reaver os recursos acumulados.

FATORES ATUARIAIS

Todos os resultados apresentados nos planos quanto à superávit e ao déficit foram demonstrados pela avaliação atuarial.

Plano Equatorial BD

O plano apresentou variação negativa de R$ 8.916 mil em relação ao exercício de 2023, mas permaneceu com situação positiva. O superávit técnico de R$ 98.658 mil em 2023 passou para R$ 89.742 mil em 2024, equivalente a 40,4916% das provisões matemáticas.

Considerando o ajuste de precificação, de R$ 24.689 mil, o equilíbrio técnico ajustado (ETA) permanece superavitário em R$ 114.432 mil e representa 51,6315% das provisões matemáticas de benefício definido.

Plano Benefício Definido (BDI)

O resultado negativo de R$ 602 mil reduziu o superávit técnico do plano. Os R$ 20.895 mil registrados no ano anterior passou para R$ 20.292 mil em 2024, equivalente a 11,2008% das provisões matemáticas.

Com o ajuste de precificação de R$ 21.691 mil, o equilíbrio técnico ajustado (ETA) permanece superavitário em R$ 41.984 mil, representando 23,1739% das provisões matemáticas de benefício definido.

Plano Celpa OP

O plano teve um resultado negativo R$ 1.206 mil, impactando no superávit técnico de R$ 1.665 mil fechado em 2023. Com isso, o superávit técnico de 2024 ficou em R$ 459 mil, correspondendo a 19,7361% das provisões matemáticas.

O plano Celpa OP não mantém títulos públicos federais que atendam aos requisitos para serem considerados no cálculo do ajuste de precificação, pois é nulo.

Plano Equatorial CV Piauí

A variação negativa R$ 2.081 mil do resultado técnico acumulado, consumiu o superávit técnico de R$ 61 mil em 2023, provocando um déficit técnico de R$ 2.020 mil em 2024, equivalente a 39,9373% das provisões matemáticas estruturadas em benefício definido.

Mesmo com essa performance negativa, o plano se mantém superavitário em R$ 205 mil, considerando o ajuste de precificação de R$ 2.226 mil. E esse valor corresponde a 4,0701% das provisões matemáticas de benefício definido.

Equatorial CV Goiás

O plano apresentou variação negativa de R$ 33.415 mil, passando de um déficit técnico de R$20.737 mil em 2023 para R$ 54.152 mil em 2024, equivalente a 10,1142% das provisões matemáticas estruturadas em benefício definido.

Considerando o ajuste de precificação de R$ 31.604 mil, o plano permanece deficitário em R$ 22.548 mil, que representa 4,2114% das provisões matemáticas do plano de benefícios estruturadas em benefício definido.

Em conformidade com as normativas vigentes, não há obrigatoriedade de elaboração de plano de equacionamento de déficit, uma vez que o déficit técnico ajustado do plano de benefícios encontra-se dentro dos limites mínimos e máximos estabelecidos pela legislação aplicável.

Plano Equatorial BD Alagoas

Mesmo registrando variação negativa em 2024, o plano permanece com superávit técnico. O resultado negativo de R$ 11.178 mil diminuiu o superávit técnico, que passou de R$ 39.675 mil em 2023 para R$ 28.496 mil em 2024, o que equivale a 19,0391% das provisões matemáticas.

Com o ajuste de precificação de R$ 12.621 mil, o equilíbrio técnico ajustado (ETA) mantém o plano superavitário em R$ 41.118 mil, correspondendo a 27,4717% das provisões matemáticas de benefício definido.

Plano Celpa R

O resultado do plano foi positivo em R$ 356 mil, proporcionando a redução do déficit técnico de R$ 1.405 mil em 2023 para R$ 1.048 mil em 2024, representando 7,8288% das provisões matemáticas.

O limite de tolerância de déficit técnico ajustado (ETA negativo) do plano de benefícios, sem que seja necessária a elaboração de plano de equacionamento, é de R$ R$ 1.161 mil, que corresponde a 8,6720% das provisões matemáticas de benefício definido.

Sendo assim, de acordo com as normativas vigentes, não há obrigatoriedade de elaboração de plano de equacionamento de déficit, considerando que o déficit técnico ajustado do plano de benefícios encontra-se dentro dos limites mínimos e máximos estabelecidos pela legislação aplicável.

Plano Equatorial BD Piauí

O plano apresentou variação negativa de R$ 3.536 mil, passando de um superávit técnico de R$ 12.470 mil em 2023 para um superávit técnico de R$ 8.934 mil em 2024, equivalente a 1,7068% das provisões matemáticas.

Considerando o ajuste de precificação, de R$ 34.583 mil, o equilíbrio técnico ajustado (ETA) permanece superavitário em R$ 43.518 mil, equivalente a 8,3132% das provisões matemáticas de benefício definido.

Plano Equatorial BD Goiás

O plano registrou variação negativa de R$ 499 mil, passando de um déficit técnico de R$ 4.119 mil em 2023, para um déficit técnico de R$ 4.618 mil em 2024, correspondendo a 5,5932% das provisões matemáticas.

O resultado técnico ajustado do plano encontra-se superavitário em R$ 1.966 mil, considerando o ajuste de precificação de R$ 6.584 mil, e representa 1,8402% das provisões matemáticas.